Những điều cần biết về hình thức đầu tư cho vay tiền ngang hàng P2P

Ngày nay, trên thị trường có rất nhiều các hình thức đầu tư tiền đa dạng và phong phú. Trong đó phải kể đến thị trường đầu tư chứng khoán, bất động sản, vàng… Tuy nhiên, những hình thức này đang bộc lộ một số hạn chế khác nhau như: Chứng khoán lên xuống thất thường, khó kiểm soát; Bất động sản yêu cầu số vốn đầu tư lớn, thời gian đầu tư tương đối dài; Vàng có tỷ suất sinh lời không cao…

Thay vào đó, những năm gần đây có một hình thức đầu tư đang được nhắc đến ngày một nhiều. Cụm từ P2P hay cho vay ngang hàng đang dần trở nên quen thuộc trong giới đầu tư thế giới nói chung và tại Việt Nam nói riêng. Vậy p2p hay cho vay ngang hàng là gì???

Bài viết dưới đây sẽ giới thiệu với các bạn hình thức đầu tư cho vay ngang hàng P2P với những ưu và nhược điểm của nó để giúp bạn có thêm lựa chọn khi đang đi tìm một hình thức đầu tư linh hoạt.

Hình thức đầu tư cho vay ngang hàng P2P là gì?

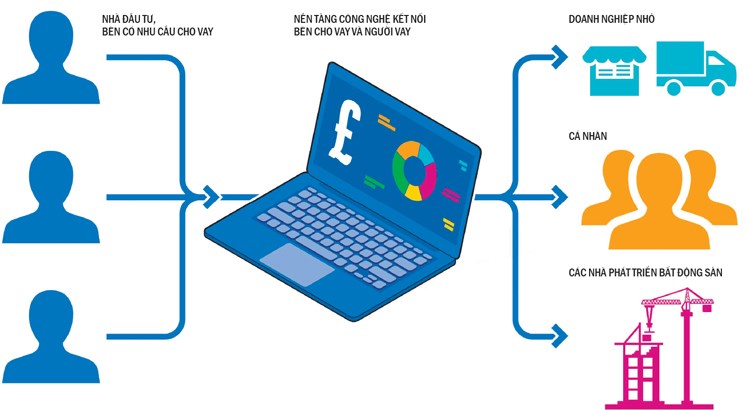

Hiểu một cách nôm na đây là hình thức cho vay giữa cá nhân với cá nhân, hay cá nhân với tổ chức khác có nhu cầu sử dụng vốn theo một mức lãi suất thỏa thuận mà không thông qua ngân hang truyền thống. Với hình thức này, mỗi cá nhân có thể là một ngân hàng do họ có thể cùng một lúc cho nhiều cá nhân và tổ chức vay tiền. Nó còn được gọi là cho vay xã hội hoặc cho vay đám đông.

Ở cấp độ đơn giản, với hình thức cho vay này người vay và người cho vay có thể liên hệ trực tiếp với nhau để thực hiện giao dịch không cần qua chung gian là ngân hàng. Thời gian giải ngân vì thế cũng được rút ngắn và lãi suất cũng được thỏa thuận một cách linh hoạt. Hình thức này ban đầu được sử dụng để những người có sự quen biết hoặc có sự giới thiệu cho nhau vay dựa trên sự đảm bảo bằng tín chấp. Tuy nhiên mối quan hệ của mỗi người có giới hạn và sự đảm bảo bằng tín chấp không còn đáp ứng được nhu cầu của hoạt động cho vay. Từ đó đòi hỏi phải có một đơn vị đóng vai trò trung gian kết nối giữa những người vay không quen biết nhau và đảm bảo được khoản đầu tư của người cho vay. Từ đó các mô hình công ty hoạt động trong lĩnh vực cho vay ngang hang ra đời.

Tóm lại, P2P Lending (P2P) – hình thức cho vay ngang hàng được thiết kế và xây dựng trên nền tảng công nghệ số để kết nối trực tiếp người đi vay với người cho vay (nhà đầu tư) mà không thông qua trung gian tài chính.

Cho vay ngang hàng (P2P) hoạt động như thế nào ?

Theo truyền thống, các cá nhân và doanh nghiệp nhỏ muốn vay tiền thường áp dụng cho một người thông qua ngân hàng. Ngân hàng sẽ tiến hành kiểm tra tài chính trên diện rộng trong lịch sử tín dụng của ứng viên để xác định xem thực thể có đủ điều kiện cho khoản vay hay không và nếu có, xác định mức lãi suất sẽ được tính cho khoản vay. Các cá nhân muốn tránh bị tính lãi suất cao hoặc nếu không sẽ bị từ chối cho một đơn xin vay do lịch sử tín dụng kém, có thể chọn một cách khác để vay vốn – cho vay ngang hàng.

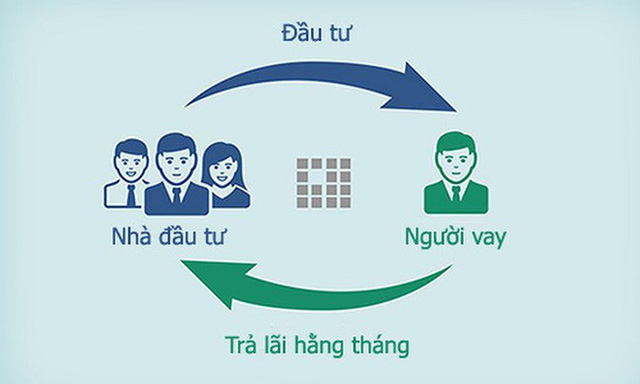

Với cho vay ngang hàng, người vay nhận các khoản vay từ các nhà đầu tư cá nhân, những người sẵn sàng cho vay tiền của họ với lãi suất thỏa thuận. Hồ sơ của người vay thường được hiển thị trên nền tảng trực tuyến ngang hàng nơi các nhà đầu tư có thể đánh giá các hồ sơ này để xác định xem họ có muốn mạo hiểm cho vay tiền đối với người vay hay không. Một người vay có thể nhận được toàn bộ số tiền cho vay hoặc chỉ một phần của những gì anh ta yêu cầu từ một nhà đầu tư. Trong trường hợp sau này, phần còn lại của khoản vay có thể được tài trợ bởi một hoặc nhiều nhà đầu tư trên thị trường cho vay ngang hàng. Trong cho vay ngang hàng, một khoản vay có thể có nhiều nguồn và việc trả nợ hàng tháng phải được thực hiện cho từng nguồn riêng lẻ.

Nền tảng P2P kết nối người vay với các nhà đầu tư với lãi suất hấp dẫn. Đối với người cho vay, các khoản vay tạo ra thu nhập dưới dạng lãi suất thường có thể vượt quá số tiền lãi có thể kiếm được thông qua các phương tiện tiết kiệm, chẳng hạn như tiết kiệm tài khoản. Ngoài ra, một nhà đầu tư có thể kiếm được lợi tức cao hơn từ khoản đầu tư của mình so với số tiền anh ta có thể nhận được từ thị trường chứng khoán thông qua các khoản thanh toán lãi mà anh ta nhận được hàng tháng từ người vay. Mặt khác, các khoản vay P2P cung cấp cho người vay quyền truy cập vào tài chính mà họ có thể không nhận được sự chấp thuận từ các trung gian tài chính tiêu chuẩn. Hơn nữa, một người vay có được lãi suất ưu đãi cho khoản vay của mình nhiều hơn so với khoản vay mà họ đã nhận được từ ngân hàng.

Ưu điểm của các khoản đầu cho vay tiền ngang hàng

Người cho vay có thể được trả lại nhiều điểm phần trăm trên mức gửi ngân hàng; người vay được hưởng lợi thế về chi phí tương tự so với lãi suất tại ngân hàng hoặc hiệp hội tín dụng.

Nhiều cá nhân muốn biết họ đang cho ai vay tiền và tại sao họ cần tiền. Nó không chỉ mang lại cho họ cảm giác hài lòng cá nhân, mà họ còn có thể chọn những người vay mà họ tin rằng sẽ hoàn trả khoản vay đầy đủ và đúng hạn.

Có một khía cạnh từ thiện cho vay. Nếu một người vay tiềm năng có một lịch sử tài chính tinh ranh nhưng một câu chuyện thông cảm để kể, một người cho vay có thể sẵn sàng từ bỏ lợi nhuận cao hơn và / hoặc chịu rủi ro lớn hơn để tài trợ cho khoản vay.

Có thể có một ý thức thực sự về cộng đồng tại một trang web cho vay P2P. Diễn đàn có xu hướng hoạt động, và thông tin được trao đổi háo hức về kinh nghiệm cho vay và vay. Những thay đổi được đề xuất trong chính sách của người cho vay P2P đang được tranh luận mạnh mẽ.

Một số người chỉ ghét ngân hàng và sẽ làm bất cứ điều gì để tránh sử dụng chúng.

Các rủi ro thường gặp khi đầu tư cho vay ngang hàng

1.Rủi ro hộ kinh doanh/doanh nghiệp vừa và nhỏ chậm trả gốc, lãi cho nhà đầu tư

Rủi ro này là luôn luôn hiện hữu có thể xảy ra vì một số nguyên nhân sau:

Hoạt động kinh doanh của doanh nghiệp giảm sút vì sản phẩm không phù hợp với thị trường, nhu cầu thị trường thay đổi.

Hoạt động kinh doanh của doanh nghiệp giảm sút vì việc thay đổi chính sách của nhà nước

Hoạt động kinh donah của doanh nghiệp giảm sút vì sự thay đổi trong bộ máy tổ chức của doanh nghiệp khi tham gia điều hành.

Hoạt động kinh doanh của doanh nghiệp giảm sút vì suy thoái chung của nên kinh tế

Khi hoạt động kinh doanh của hộ kinh doanh/doanh nghiệp giảm sút t dẫn đến doanh thu giảm, lợi nhuận giảm. Do đó mà khả năng trả nợ gốc, lãi đối với các nhà đầu tư sẽ suy giảm dẫn đến chậm trả cho nhà đầu tư.

2. Rủi ro về lỗi hệ thống công nghệ

Nền tảng công nghệ cho vay ngang hàng P2P là một công cụ giúp nhà đầu tư có thể quản lý khoản vay của mình được đầy đủ và hiệu quả. Tuy nhiên trong thực tế, cũng giống như bất kì ứng dụng nào thì việc để xảy ra lỗi hệ thống, hacker dữ liệu là có thể xảy ra. Chúng ta có thể thấy các tổ chức lớn như Ngân hàng vẫn có lỗi thường xuyên xảy ra với hệ thống của họ.

3. Rủi ro trong việc xử lý tranh chấp trong hoạt động đầu tư cho vay Ngang hàng

Đầu tư cho vay Ngang hàng là một hình thức rất mới mẻ tại Việt Nam. Hiện nay Ngân hàng nhà nước mới đang xây dựng quy định nhưng vẫn chưa ban hành cụ thể về quản lý hoạt động này. Do đó mà khi xảy ra tranh chấp giữa nhà đầu tư, Lendbiz, các khách hàng vay vốn thì sẽ rất khó để xử lý tại các cơ quan tố tụng.

Giới thiệu về công ty sở hữu nền tảng cho vay ngang hàng Lendbiz

Hiện có khoảng 48 Công ty Fintech hoạt động. Trong khi các Công ty khác chủ yếu tập trung vào dịch vụ cho vay tiêu dùng thì Lendbiz lại chọn hướng đi riêng là tập trung vào các khoản vay cho doanh nghiệp, nhằm cung cấp vốn nhanh và chi phí thấp cho nhóm khách hàng đặc thù này.

Lendbiz được biết đến là một trong những Công ty thành công với mô hình P2P Lending bởi hoạt động đúng bản chất mô hình này và mang lại những giá trị tích cực cho cộng đồng.

Về cơ bản, Lendbiz không phải Ngân hàng, không phải Công ty tài chính, sử dụng công nghệ để kết nối nhu cầu của người vay và nhà đầu tư thông qua App mobile. Cung cấp cho người vay mức giá tốt nhất, khoản vay an toàn, thu hồi đúng hạn, còn những nhà đầu tư tận dụng khoản tiền nhỏ nhưng được lợi nhuận cao.

Các nhà đầu tư tại Lendbiz sẽ nhận được những lợi ích đặc biệt:

- Vốn đầu tư chỉ từ 5 triệu đồng

- Nhận lợi nhuận lên đến 20%/năm

- Được nhận tiền gốc và lãi đều đặn hàng tháng

- Không phụ thuộc vào biến động thị trường

- Minh bạch, rõ ràng, giá trị bền vững, an toàn, hiệu quả.

- Không phải đầu tư nhiều thời gian và kiến thức, công sức

- Bảo lãnh rủi ro: thanh khoản hợp đồng, bảo hiểm khoản đầu tư

Một số hạn chế khi đầu tư tại Lendbiz:

Khi chuyển tiền vào tài khoản Ngân hàng PGbank thì thời gian cập nhật tiền từ tài khoản PGbank vào hệ thộng Lendbiz khá lâu, thường mất 2 đến 3h đồng hồ. Lendbiz cũng chưa có thông báo cụ thể thời gian cập nhật để kha biết để truy cập vào tham gia đầu tư.

Chi phí chuyển khoản tiền từ Lendbiz tới tài khoản ngân hàng của nhà đầu tư mất 11000đ/giao dịch. Do đó nếu đầu tư số tiền nhỏ thì đây là khoản chi phí khá lớn. Hoặc khoản tiền thu về hàng tháng nhỏ thì khi khách hàng chuyển tiền ra sẽ mất phí làm cho hiệu quả đầu tư giảm xuống.

Đăng ký trở thành nhà đầu tư tại Lendbiz tại đây

Investing.vn