Ứng dụng phân tích tỉ lệ báo cáo tài chính trong việc xác định tình hình tài chính của doanh nghiệp

Ngoài việc phân tích các bản báo cáo thu nhập và bản cân đối kế toán, việc phân tích tỷ lệ báo cáo tài chính cũng là một cách hiệu quả thường được các nhà đầu tư chứng khoán sử dụng nhằm phân tích và đánh giá tình hình tài chính của doanh nghiệp. Vậy phân tích tỷ lệ báo cáo tài chính là gì? Mục đích khi sử dụng phân tích tỷ lệ và những loại phân tích tỷ lệ? Hãy cùng chúng tôi tìm hiểu ngay trong bài viết dưới đây.

Phân tích tỷ lệ báo cáo tài chính là gì?

Phân tích tỉ lệ báo cáo tài chính là một phương pháp xác định tính thanh khoản, hiệu quả hoạt động và lợi nhuận của công ty bằng cách nghiên cứu báo cáo tài chính của công ty.

Phân tích tỉ lệ là nền tảng của phân tích vốn chủ sở hữu cơ bản.

Điều quan trọng cần lưu ý là các tỷ lệ là các tham số và không phải là phép đo chính xác hoặc tuyệt đối. Vì vậy, các tỷ lệ phải được giải thích thận trọng để tránh kết luận sai lầm.

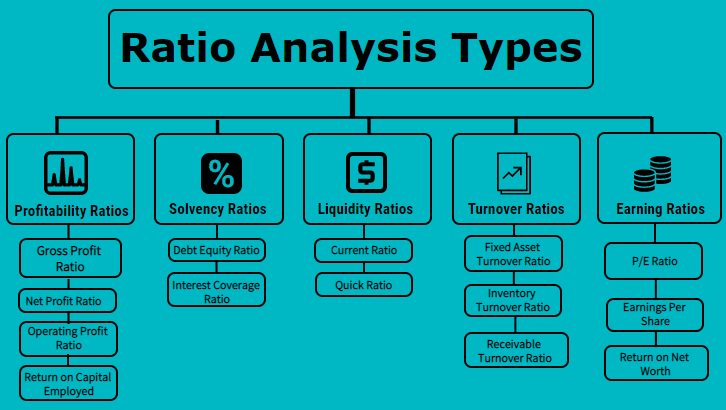

6 loại phân tích tỷ lệ trong phân tích tình hình tài chính của doanh nghiệp

1. Phân tích tỷ lệ thanh khoản

Tỷ lệ thanh khoản đo lường khả năng thanh toán các khoản nợ ngắn hạn của công ty khi đến hạn, sử dụng tài sản hiện tại hoặc tài sản khả dụng ngắn hạn.

Tỷ lệ thanh khoản bao gồm:

- Tỷ lệ thanh toán ngắn hạn

- Tỷ lệ thanh toán nhanh

- Tỷ lệ vốn lưu động

2. Phân tích tỷ lệ khả năng thanh toán

Còn được gọi là tỷ lệ đòn bẩy tài chính, tỷ lệ khả năng thanh toán so sánh mức nợ của công ty và tài sản, vốn chủ sở hữu và thu nhập của công ty, để đánh giá khả năng công ty duy trì hoạt động trong thời gian dài, bằng cách trả hết nợ dài hạn cũng như lãi suất nợ.

Ví dụ về tỷ lệ khả năng thanh toán bao gồm:

- Tỷ lệ nợ trên vốn,

- Tỷ số nợ trên tổng tài sản

- Tỷ lệ thanh toán lãi vay

3. Phân tích tỷ lệ sinh lời

Các tỷ lệ này cho thấy một công ty có thể tạo ra lợi nhuận tốt như thế nào từ hoạt động của mình.

Biên lợi nhuận, lợi nhuận trên tài sản, lợi nhuận trên vốn chủ sở hữu, lợi nhuận trên vốn sử dụng và tỷ lệ lãi gộp là tất cả các ví dụ về tỷ lệ sinh lời.

4. Phân tích tỷ lệ hiệu quả

Tỷ lệ hiệu quả hay còn được gọi là tỷ lệ hoạt động, tỷ lệ hiệu quả đánh giá hiệu quả của một công ty sử dụng tài sản và nợ của mình để tạo ra doanh thu và tối đa hóa lợi nhuận.

Các tỷ lệ hiệu quả chính bao gồm:

- Tỷ lệ doanh thu

- Doanh thu hàng tồn kho

- Doanh số hàng ngày trong kho.

5. Phân tích tỷ lệ khả năng trả lãi

Tỷ lệ khả năng trả lãi đo lường khả năng của một công ty thực hiện thanh toán lãi và các nghĩa vụ khác liên quan đến các khoản nợ của công ty.

Ví dụ bao gồm tỷ lệ lãi thu được và tỷ lệ khả năng thanh toán nợ.

6. Tỷ lệ triển vọng thị trường

Tỷ lệ triển vọng thị trường là những tỷ lệ được sử dụng phổ biến nhất trong phân tích cơ bản. Chúng bao gồm tỷ lệ cổ tức, tỷ lệ P/E (thu nhập trên mỗi cổ phiếu) và tỷ lệ chi trả cổ tức. Các nhà đầu tư sử dụng các số liệu này để dự đoán thu nhập và hiệu suất trong tương lai.

Ví dụ: Nếu tỷ lệ P/E trung bình của tất cả các công ty S&P 500 là 20 và phần lớn các công ty có P/E trong khoảng từ 15 đến 25, thì một cổ phiếu có tỷ lệ P/E là 7 sẽ được coi là bị định giá thấp. Ngược lại, một công ty có tỷ lệ P/E là 50 sẽ được coi là định giá quá cao.

Tỷ lệ P/E của công ty đầu tiên có thể có xu hướng tăng lên trong tương lai, trong khi tỷ lệ P/E của công ty sau có thể có xu hướng đi xuống cho đến khi nó phù hợp với giá trị nội tại của nó.

Mục đích của việc phân tích tỉ lệ. Ứng dụng phân tích tỉ lệ trong đánh giá doanh nghiệp

Bằng cách xem xét các báo cáo tài chính trong quá khứ và hiện tại, các nhà đầu tư và nhà phân tích sử dụng phân tích tỉ lệ để đánh giá năng lực tài chính của các công ty. Dữ liệu so sánh có thể chứng minh cách một công ty hoạt động theo thời gian và có thể được sử dụng để dự đoán hiệu suất trong tương lai.

Dữ liệu này cũng có thể so sánh tình hình tài chính của một công ty với mức trung bình của ngành, đồng thời đo lường cách một công ty hoạt động so với các công ty khác trong cùng lĩnh vực.

Ví dụ:

Tỷ suất lợi nhuận ròng, thường được gọi đơn giản là tỷ suất lợi nhuận hoặc lợi nhuận cuối cùng, là một tỷ lệ mà các nhà đầu tư sử dụng để so sánh lợi nhuận của các công ty trong cùng một lĩnh vực. Nó được tính bằng cách chia thu nhập ròng của một công ty cho doanh thu của nó. Thay vì mổ xẻ các báo cáo tài chính để so sánh mức độ lợi nhuận của các công ty, một nhà đầu tư có thể sử dụng tỷ lệ này để thay thế. Ví dụ, giả sử công ty ABC và công ty DEF hoạt động trong cùng một lĩnh vực với tỷ suất lợi nhuận lần lượt là 50% và 10%. Một nhà đầu tư có thể dễ dàng so sánh hai công ty và kết luận rằng ABC đã chuyển đổi 50% doanh thu thành lợi nhuận, trong khi DEF chỉ chuyển đổi 10%.

Investing.vn