Phân tích cơ bản cổ phiếu với Báo cáo kết quả kinh doanh (Income Statement)

Cùng với bảng cân đối kế toán, báo cáo kết quả kinh doanh là một trong những tài liệu hữu ích cho các nhà đầu tư phân tích cơ bản. Thế nhưng, việc tận dụng bản báo cáo này như thế nào sao cho hiệu quả để lựa chọn cổ phiếu tiềm năng không hề đơn giản với nhiều người, đặc biệt là những người mới. Trong bài viết này, chúng tôi sẽ giải thích cho các bạn khái niệm và ý nghĩa của nó.

1. Báo cáo kết quả kinh doanh là gì?

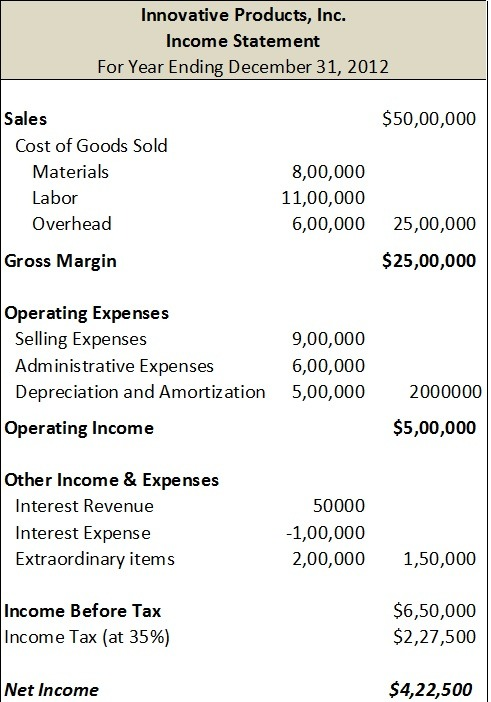

Báo cáo kết quả kinh doanh (Income Statement) là báo cáo tài chính tổng hợp, phản ánh tổng quan tình hình kinh doanh (gồm doanh thu, chi phí và lợi nhuận) của doanh nghiệp trong khoảng thời gian nhất định (thường là cuối tháng, quý hoặc năm tài chính của công ty đó).

Thông qua bản báo cáo kết quả kinh doanh, chúng ta có thể biết được hoạt động kinh doanh của doanh nghiệp đó có đem lại lợi nhuận hay không – nghĩa là liệu thu nhập thuần (lợi nhuận thực tế) dương hay âm. Đó là lý do tại sao báo cáo kết quả kinh doanh thường được xem là báo cáo lỗ lãi.

Đồng thời, nó còn cho biết công ty đó chi tiêu bao nhiêu tiền để sinh lợi – từ đó bạn có thể xác định được tỷ lệ lợi nhuận trên doanh thu của công ty đó.

Báo cáo kết quả kinh doanh được thể hiện bằng một biểu thức đơn giản như sau:

Lợi nhuận thuần = Doanh thu – Chi phí

2. Kết cấu của bản Báo cáo kết quả kinh doanh

Để đọc hiểu báo cáo kết quả kinh doanh, người đọc cần nắm ý nghĩa của các khoản mục. Trong đó, các khoản mục đáng chú ý gồm:

2.1. Doanh thu

– Doanh thu thuần về bán hàng, cung cấp dịch vụ (Sales Revenue): Đây là doanh thu từ hoạt động kinh doanh cốt lõi của doanh nghiệp (sau khi trừ các Khoản giảm trừ doanh thu). Thông thường, đây là hoạt động chiếm tỷ trọng lớn nhất trong cơ cấu doanh thu.

2.2. Chi phí

– Giá vốn hàng bán (Cost of Sales): Thể hiện tất cả chi phí để làm ra hàng hóa, dịch vụ đã cung cấp.

– Chi phí bán hàng, chi phí quản lý doanh nghiệp (General and Administrative Expenses): Các loại chi phí phát sinh trong quá trình sản xuất kinh doanh như chi phí vận chuyển, bốc dỡ hàng, quản lý bộ máy doanh nghiệp, trả lương cho nhân viên…

– Chi phí quảng cáo và khuyến mại (Advertising and Promotions Expenses): Các loại chi phí dùng để quảng cáo, tiếp thị và thực hiện các chương trình khuyến mãi…

– Chi phí khấu hao (Depreciation & Amortization Expense): Khấu hao là cách ước tính “mức tiêu thụ” của một tài sản, hoặc việc giảm giá trị trang thiết bị theo thời gian

– Chi phí thuế TNDN: Khoản thuế phát sinh trong kỳ.

2.3. Lợi nhuận

– Lợi nhuận gộp (Gross Profit) = Doanh thu thuần bán hàng, cung cấp dịch vụ – Giá vốn hàng bán

– Lợi nhuận trước thuế, sau thuế (Earning Before/After Tax): Là phần lợi nhuận sau cùng của doanh nghiệp.

3. Cách xem Báo cáo kết quả kinh doanh và ứng dụng của nó

Để phân tích báo cáo kết quả kinh doanh hiệu quả, ta cần làm theo các bước sau:

- Bước 1: Nhóm riêng doanh thu và chi phí để theo dõi biến động dễ dàng hơn.

- Bước 2: Tính toán tỷ trọng của từng doanh thu trong Tổng doanh thu, tỷ trọng từng chi phí trong Tổng chi phí, và sự thay đổi của chúng so với cùng kỳ.

- Bước 3: Quan sát sự thay đổi, tăng giảm của các chỉ tiêu

Từ các dữ liệu được cung cấp bởi báo cáo kết quả kinh doanh, bạn sẽ tính được tỷ suất sinh lời, lãi suất cơ bản trên cổ phiếu và liên lợi nhuận của công ty đó. Ví dụ như:

- Lãi suất cơ bản trên cổ phiếu EPS: được tính toán theo lợi nhuận sau thuế chia cho số cổ phiếu lưu hành. Đây là chỉ số mà nhiều nhà đầu tư chứng khoán quan tâm khi nó thể hiện mức thu nhập trên một cổ phiếu. EPS tăng trưởng là điểm ưa thích của các nhà đầu tư dài hạn.

- Tỷ suất sinh lợi trên tài sản ROA: được tính bằng cách chia Lợi nhuận sau thuế cho Tổng giá trị tài sản trung bình trong kỳ. Hệ số ROA thể hiện mức sinh lợi từ mỗi đơn vị tài sản của doanh nghiệp, thể hiện tính hiệu quả khi đưa tài sản vào hoạt động sản xuất kinh doanh.

- Tỷ suất sinh lợi trên vốn chủ sở hữu ROE (Lợi nhuận sau thuế/Vốn chủ sở hữu = ROE): Hệ số ROE thể hiện mức sinh lợi từ mỗi đơn vị vốn chủ sỡ hữu của doanh nghiệp, thể hiện tính hiệu sử dụng vốn sẵn có của doanh nghiệp trong hoạt động sản xuất kinh doanh.

- Biên lợi nhuận (Biên lợi nhuận ròng = lợi nhuận sau thuế/Doanh thu thuần; Biên lợi nhuận gộp = Lợi nhuận gộp/Doanh thua thuần): thể hiện mức lợi nhuận tính trên doanh thu thuần của mỗi đơn vị sản phẩm, dịch vụ cung ứng.

Từ các chỉ số này, các bạn có thể đánh giá doanh nghiệp đó tốt hay không bởi tình hình doanh nghiệp có phát triển hay không ảnh hưởng rất lớn đến giá cổ phiếu và sự tăng trưởng cổ phiếu trong tương lai.

4. Ý nghĩa của báo cáo kết quả kinh doanh

Cũng như với bảng cân đối kế toán, báo cáo kết quả kinh doanh của công ty dùng để phân tích các dữ liệu kinh doanh của một công ty trong một thời gian nhất định.

Nếu doanh số bán lẻ hàng năm của công ty dần dần tăng, chi phí hoạt động luôn giữ nguyên ngay cả khi tổng doanh số tăng lên. Khi đó chúng ta có thể kết luận đây là dấu hiệu tốt đối với quản lý vì nó giúp duy trì chi phí để hoạt động kinh doanh.

Nếu chi phí lãi suất của công ty cũng giảm đi, thì chúng ta có thể suy đoán khả năng công ty đã thanh toán một trong các khoản vay của mình.

Cuối cùng nếu là thu nhập thuần tăng đều qua các năm, thì có nghĩa là công ty đang tăng trưởng tốt.

Dựa vào Báo cáo kết quả hoạt động kinh doanh các nhà đầu tư cũng có thể nhìn thấy rõ các khoản mục chi phí giá vốn hàng bán, chi phí bán hàng, chi quản lý doanh nghiệp, khấu hao, lãi tiền vay, thuế…. Nếu các khoản mục này tăng lên thì có thể đánh giá doanh nghiệp quản lý các khoản chi phí chưa tốt, hoặc công ty đang đầu tư quá mức cho các chi phí bán hàng, khuyến mại.

Ngoài ra, báo cáo kết quả kinh doanh cũng cho biết khả năng thanh toán của doanh nghiệp hiện tại và tương lai.

Báo cáo kết quả kinh doanh giúp các nhà đầu tư nhận định mối quan hệ giữa doanh thu, chi phí và lợi nhuận đối với một doanh nghiệp. Từ đó, nhà đầu tư có thể dự báo tăng trưởng lợi nhuận cũng như dòng tiền trong tương lai của doanh nghiệp. Lợi nhuận là một nhân tố quan trọng và là một nguồn chủ yếu để doanh nghiệp mua sắm các tài sản mới, thay thế các trang thiết bị cũ và mở rộng năng lực hoạt động của mình. Từ đó, doanh nghiệp có thể đứng vững trên thị trường cũng như phát triển các hoạt động kinh doanh.

Investing.vn