Khác biệt giữa lợi nhuận gộp và chỉ số EBITDA trong việc tính toán thu nhập của một công ty

Lợi nhuận gộp và EBITDA (thu nhập trước lãi vay, thuế và khấu hao) đều là các thước đo tài chính đo lường khả năng sinh lờI, thể hiện thu nhập của một công ty. Tuy nhiên, hai chỉ số tính toán lợi nhuận theo những cách khác nhau. Do đó, tùy từng phong cách và phương pháp mà các nhà đầu tư và nhà phân tích xem xét chỉ số nào trong việc đánh giá một doanh nghiệp, thậm chí là kết hợp cả 2 để có cái nhìn rõ hơn về doanh thu và cách thức hoạt động của công ty.

1. Lợi nhuận gộp (Gross Profit) là gì?

Lợi nhuận gộp là thu nhập mà một công ty thu được sau khi trừ đi các chi phí trực tiếp để sản xuất sản phẩm hoặc cung cấp dịch vụ của công ty. Nó đo lường mức độ một công ty tạo ra lợi nhuận từ lao động trực tiếp và nguyên vật liệu trực tiếp của họ.

Lợi nhuận gộp không bao gồm chi phí phi sản xuất như chi phí cho văn phòng công ty. Chỉ doanh thu và chi phí của cơ sở sản xuất của công ty mới được tính vào lợi nhuận gộp.

Công thức tính lợi nhuận gộp:

Lợi nhuận gộp = Doanh thu-Giá vốn hàng bán

Trong đó:

– Doanh thu là tổng thu nhập kiếm được từ việc bán hàng trong một thời kỳ. Doanh thu cũng có thể được gọi là doanh thu thuần vì các khoản chiết khấu và khấu trừ từ hàng hóa bị trả lại có thể đã được khấu trừ từ đó. Doanh thu được coi là con số thu nhập hàng đầu của một công ty vì nó nằm ở đầu báo cáo thu nhập.

– Giá vốn hàng bán (COGS) là chi phí trực tiếp liên quan đến việc sản xuất hàng hóa. Một số chi phí được bao gồm trong lợi nhuận gộp là:

- Vật liệu trực tiếp

- Lao động trực tiếp

- Chi phí thiết bị liên quan đến sản xuất

- Tiện ích cho cơ sở sản xuất

Ví dụ về tính toán lợi nhuận gộp

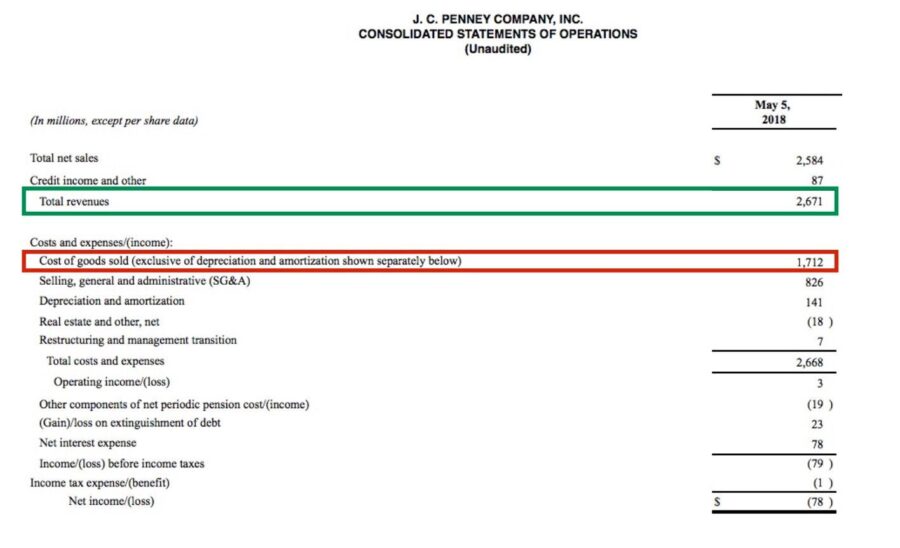

Dưới đây là một phần báo cáo thu nhập của Công ty J.C. Penney, Inc. (JCP) vào ngày 5 tháng 5 năm 2018.

Tổng doanh thu là 2,67 tỷ đô la (được đánh dấu bằng màu xanh lá cây).

Giá vốn hàng bán là 1,71 tỷ USD (được tô màu đỏ).

Lợi nhuận gộp là $ 960 triệu trong kỳ.

Như chúng ta có thể thấy từ ví dụ, lợi nhuận gộp không bao gồm chi phí hoạt động như chi phí chung. Nó cũng không bao gồm lãi suất, thuế, khấu hao và khấu hao. Do đó, lợi nhuận gộp có hiệu quả nếu nhà đầu tư muốn phân tích hoạt động tài chính của doanh thu từ hoạt động sản xuất và khả năng quản lý chi phí liên quan đến sản xuất của ban giám đốc.

Tuy nhiên, nếu mục tiêu là phân tích hiệu quả hoạt động trong khi bao gồm chi phí hoạt động, thì EBITDA là một thước đo tài chính tốt hơn.

2. EBITDA là gì?

EBITDA là viết tắt của Earnings Before Interest, Tax, Depreciation and Amortization, hay Lợi nhuận trước lãi vay, thuế và khấu hao.

- Depreciation: các khoản khấu hao của tài sản hữu hình (thiết bị, dụng cụ, nhà xưởng, máy móc…)

- Amortization: khấu hao của tài sản vô hình (bằng sáng chế, thương hiệu…)

Bằng cách tính thêm các yếu tố bổ sung này, EBITDA loại bỏ những ảnh hưởng từ các quyết định về mặt kế toán và tài chính (cách trích khấu hao) gây ra, cho phép bạn tập trung hơn nữa vào lợi nhuận thực tế và hiệu quả kinh doanh của doanh nghiệp.

Từ đó, EBITDA được sử dụng để phân tích và so sánh mức lợi nhuận giữa doanh nghiệp hoặc giữa các ngành với nhau.

EBITDA là một chỉ số đánh giá hiệu quả tài chính của một công ty và được sử dụng như một đại lượng cho tiềm năng thu nhập của một doanh nghiệp.

Công thức tính EBITDA như sau:

EBITDA = Thu nhập hoạt động + Khấu hao (của tài sản hữu hình và vô hình)

Thu nhập hoạt động là lợi nhuận của công ty sau khi trừ đi chi phí hoạt động hoặc chi phí vận hành hoạt động kinh doanh hàng ngày. Thu nhập hoạt động giúp các nhà đầu tư tách biệt thu nhập cho hoạt động kinh doanh của công ty bằng cách loại trừ lãi vay và thuế.

Những trường hợp có thể sử dụng EBITDA

Thường sử dụng ở ngành có tài sản giá trị lớn hoặc tỷ trọng lớn, cần khấu hao trong thời gian dài. Nhằm loại bỏ chính sách kế toán liên quan đến khấu hao tài sản cố định.

- Cần so sánh EBITDA trong thời gian dài, so với trung bình ngành để có cái nhìn chính xác hơn.

- EBITDA sử dụng trong mô hình định giá EV/EBITDA hoặc đôi khi có NĐT thay thế EBITDA cho dòng tiền hoạt động doanh nghiệp (tuy không phải) và chạy mô hình định giá.

- Ngoài ra, EBITDA cũng được sử dụng với mục đích so sánh như: EBITDA margin, Nợ/EBITDA, EBITDA/Chi phí lãi vay…

Ví dụ về tính toán EBITDA

Sử dụng báo cáo thu nhập của J.C. Penney trong ví dụ trên, ta có:

Thu nhập hoạt động là 3 triệu đô la.

Khấu hao là 141 triệu đô la, nhưng 3 triệu đô la thu nhập hoạt động bao gồm trừ đi 141 triệu đô la khấu hao. Do đó, khấu hao cần được cộng lại vào số thu nhập hoạt động trong quá trình tính EBITDA.

EBITDA là 144 triệu đô la cho giai đoạn này (141 triệu đô la + 3 triệu đô la) .1

Chúng ta có thể thấy rằng chi phí lãi vay và thuế không được tính vào thu nhập hoạt động mà thay vào đó được tính vào thu nhập ròng hoặc lợi nhuận cuối cùng.

Kết luận

Các ví dụ trên cho thấy rằng con số EBITDA 144 triệu đô la khá khác biệt so với con số lợi nhuận gộp 960 triệu đô la trong cùng thời kỳ.

Không có chỉ số nào hiệu quả hơn chỉ số nào. Thay vào đó, cả hai đều thể hiện lợi nhuận của công ty theo những cách khác nhau bằng cách loại bỏ các chi phí khác nhau. Chi phí hoạt động được loại bỏ với lợi nhuận gộp. Trong khi các khoản phi tiền mặt như khấu hao, cũng như thuế và cấu trúc vốn hoặc tài chính, được loại bỏ với EBITDA.

Ví dụ, EBITDA giúp loại bỏ các quyết định quản lý hoặc sự thao túng có thể xảy ra bằng cách loại bỏ tài chính nợ, thì lợi nhuận gộp có thể giúp phân tích hiệu quả sản xuất của một nhà bán lẻ có thể có nhiều giá vốn hàng bán, như trường hợp của J.C. Penney.

Vì khấu hao không được tính vào EBITDA nên nó có một số hạn chế khi phân tích một công ty có số lượng tài sản cố định đáng kể. Ví dụ, một công ty dầu mỏ có thể có các khoản đầu tư lớn vào tài sản, nhà máy và thiết bị. Do đó, chi phí khấu hao sẽ khá lớn và nếu loại bỏ chi phí khấu hao, lợi nhuận của công ty sẽ bị tăng cao.

Các nhà đầu tư và nhà phân tích có thể sử dụng lợi nhuận gộp để xác định mức độ một công ty tạo ra lợi nhuận từ lao động trực tiếp và nguyên vật liệu trực tiếp của họ, trong khi họ có thể sử dụng EBITDA để phân tích và so sánh lợi nhuận giữa các công ty và ngành.

Nhiều người muốn đầu tư vào chứng khoán nhưng không biết bắt đầu bằng cách nào và từ đâu. Đầu tư chứng khoán online rõ ràng đem lại rất nhiều thuận tiện, nhưng làm thế nào để bạn biết được nên chọn loại cổ phiếu nào? Khóa học đầu tư Super Investor do Investing.vn tổ chức có thể giúp ích bạn. Tìm hiểu về khóa học ngay TẠI ĐÂY!

Investing.vn