Bảng cân đối kế toán là gì? Các thành phần của bảng cân đối kế toán

Bảng cân đối kế toán là gì? Đối với nhiều nhà đầu tư, theo dõi cách các công ty đang hoạt động là một thói quen không thể thiếu mỗi quý. Biết được một công ty đang hoạt động tốt như thế nào hoặc hoạt động kinh doanh của họ mạnh đến mức nào, là một phần quan trọng của phân tích cơ bản. Bảng cân đối kế toán cung cấp cho bạn mọi thứ bạn cần để biết mức độ lành mạnh về tài chính của một công ty. Trong bài viết này, chúng ta sẽ tìm hiểu về bảng cân đối kế toán và cách phân tích bảng cân đối kế toán giúp nâng cao hiệu quả đầu tư của bạn.

Bảng cân đối kế toán (Balance Sheet) là gì?

Bảng cân đối kế toán (tiếng Anh là Balance Sheet) là thuật ngữ dùng để chỉ một báo cáo tài chính báo cáo tài sản, nợ phải trả và vốn chủ sở hữu của công ty tại một thời điểm cụ thể. Bảng cân đối kế toán cung cấp cơ sở để tính toán tỷ lệ hoàn vốn cho các nhà đầu tư và đánh giá cấu trúc vốn của một công ty . Nói một cách ngắn gọn, bảng cân đối kế toán là một báo cáo tài chính cung cấp một cái nhìn tổng thể về những gì một công ty sở hữu và nợ, cũng như số tiền đầu tư của các cổ đông. Bảng cân đối kế toán có thể được sử dụng với các báo cáo tài chính quan trọng khác để thực hiện phân tích cơ bản hoặc tính toán các tỷ lệ tài chính.

Nếu bạn đã từng tính giá trị tài sản ròng cá nhân của mình, bạn đã hiểu khá rõ về bảng cân đối kế toán của một công ty. Khi bạn kiểm tính giá trị ròng của mình, bạn sẽ phải thực hiện một phép tính như sau:

Giá trị của những thứ bạn sở hữu – Giá trị của những thứ bạn nợ = Giá trị ròng

Ví dụ: Bạn mua một căn nhà 2 tỷ, bạn có 20% (400 triệu) và vay phần còn lại (1 tỷ 600 triệu). Trong khi đó, bạn có 200 triệu trong tài khoản tiết kiệm của mình. Bạn sẽ tính giá trị tài sản ròng của mình như sau:

- Tính giá trị của những thứ bạn sở hữu = 2 tỷ (giá trị nhà) + 200 triệu (tiết kiệm).

- Tiếp theo, tính giá trị của những thứ bạn nợ = 1 tỷ 600 triệu (số tiền vay).

- Cuối cùng, lấy những thứ bạn sở hữu (2 tỷ 200 triệu) trừ đi những thứ bạn nợ (1 tỷ 600 triệu) = giá trị ròng 600 triệu.

Công thức bạn sử dụng để tính giá trị ròng của mình tương tự với cách các công ty tính giá trị quyền sở hữu của các nhà đầu tư đối với công ty hoặc vốn chủ sở hữu của các cổ đông.

Các công ty không nhất thiết tự coi mình là người có giá trị ròng. Giá trị ròng là một thuật ngữ được sử dụng nhiều hơn trong tài chính cá nhân. Thay vào đó, mức chênh lệch giữa những gì công ty sở hữu và những gì họ nợ được gọi là vốn chủ sở hữu của cổ đông hoặc đơn giản hơn là vốn chủ sở hữu.

Công thức cơ bản nhất được sử dụng trong bảng cân đối kế toán như sau:

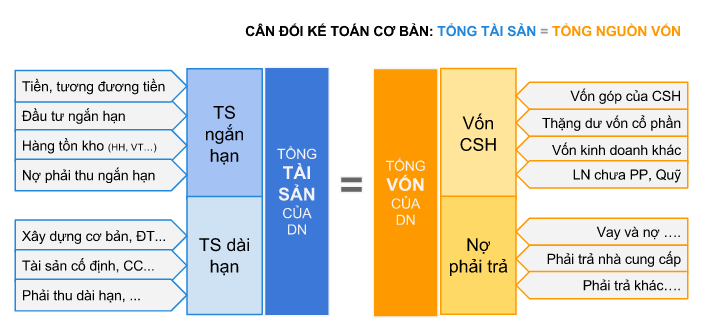

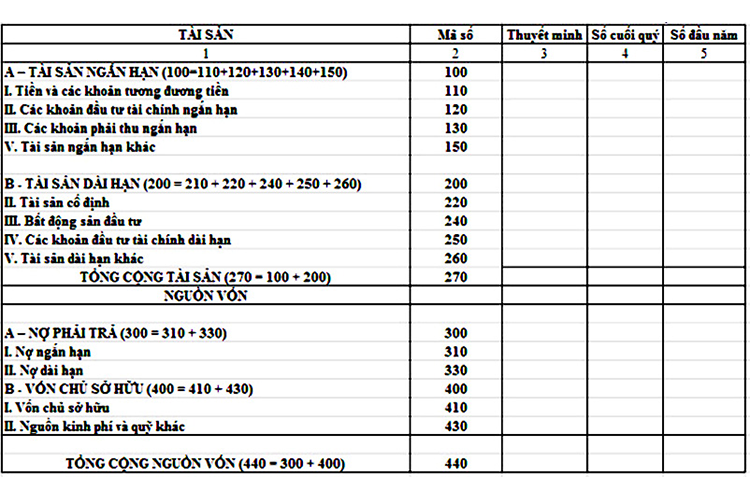

Tài sản = Nợ phải trả + Vốn chủ sở hữu

Công thức này cho biết tài sản của một công ty phải bằng tổng tài sản mà công ty đó nợ và những gì cổ đông sở hữu (vốn chủ sở hữu của cổ đông). Tại mọi thời điểm, tài sản của một công ty phải bằng tổng nợ phải trả và vốn chủ sở hữu của nó. Thực tế là cả hai vế của phương trình này phải bằng nhau, hoặc cân bằng. Do đó, đây được gọi là bảng cân đối kế toán.

* Xem thêm: Tổng hợp các bài viết hướng dẫn sử dụng Capital.com

Thành phần của bảng cân đối kế toán (Balance Sheet) là gì?

Tài sản

Các loại tài sản được liệt kê từ trên xuống dưới theo thứ tự thanh khoản của chúng. Chúng được chia thành tài sản lưu động, có thể chuyển đổi thành tiền mặt trong một năm hoặc ít hơn; và tài sản dài hạn

Các tài khoản trong tài sản hiện tại:

- Tiền và các khoản tương đương tiền là những tài sản có tính thanh khoản cao nhất và có thể bao gồm tín phiếu Kho bạc và chứng chỉ tiền gửi ngắn hạn, cũng như ngoại tệ…

- Chứng khoán thị trường là chứng khoán vốn và chứng khoán nợ có thị trường thanh khoản.

- Các khoản phải thu (AR) đề cập đến khoản tiền mà khách hàng nợ công ty. Điều này có thể bao gồm một khoản dự phòng cho các tài khoản nghi ngờ vì một số khách hàng có thể không thanh toán những gì họ nợ.

- Hàng tồn kho đề cập đến bất kỳ hàng hóa nào có sẵn để bán, có giá trị thấp hơn chi phí hoặc giá thị trường.

- Chi phí trả trước thể hiện giá trị đã được thanh toán, chẳng hạn như bảo hiểm, hợp đồng quảng cáo hoặc tiền thuê nhà.

Tài sản dài hạn bao gồm:

- Các khoản đầu tư dài hạn là những chứng khoán sẽ không hoặc không thể thanh lý trong năm tới.

- Tài sản cố định bao gồm đất đai, máy móc, thiết bị, nhà cửa và các tài sản lâu bền, thường thâm dụng vốn khác.

- Tài sản vô hình bao gồm tài sản phi vật chất (nhưng vẫn có giá trị) như tài sản trí tuệ và lợi thế thương mại. Những tài sản này thường chỉ được liệt kê trên bảng cân đối kế toán nếu chúng được mua lại, thay vì được phát triển nội bộ. Do đó, giá trị của chúng có thể bị đánh giá quá thấp (ví dụ: bằng cách không bao gồm một biểu trưng được công nhận trên toàn cầu) hoặc bị phóng đại quá mức.

Nợ phải trả

Nợ phải trả là bất kỳ khoản tiền nào mà một công ty nợ các bên ngoài, từ các hóa đơn phải trả cho nhà cung cấp đến lãi trái phiếu phát hành cho các chủ nợ để thuê, các tiện ích và tiền lương. Các khoản nợ ngắn hạn đến hạn thanh toán trong vòng một năm và được liệt kê theo thứ tự ngày đến hạn. Mặt khác, các khoản nợ dài hạn sẽ đến hạn thanh toán vào bất kỳ thời điểm nào sau một năm.

Các tài khoản nợ ngắn hạn có thể bao gồm:

- Tỉ lệ hiện tại của khoản vay dài hạn,

- Nợ ngân hàng

- Lãi phải trả

- Lương phải trả

- Trả trước của khách hàng

- Cổ tức phải trả và những khoản khác

- Phí bảo hiểm kiếm được và chưa hưởng

- Các khoản phải trả

Nợ dài hạn có thể bao gồm:

- Nợ dài hạn bao gồm bất kỳ khoản lãi và gốc nào trên trái phiếu đã phát hành

- Trách nhiệm của quỹ hưu trí đề cập đến khoản tiền mà một công ty phải trả vào tài khoản hưu trí của nhân viên

- Thuế thu nhập hoãn lại phải trả là số thuế đã tích lũy nhưng sẽ không phải trả cho năm khác. Bên cạnh thời gian, con số này còn so sánh sự khác biệt giữa các yêu cầu đối với báo cáo tài chính và cách đánh giá thuế, chẳng hạn như tính toán khấu hao.

- Một số khoản nợ phải trả được coi là nằm ngoài bảng cân đối kế toán, nghĩa là chúng không xuất hiện trên bảng cân đối kế toán.

Vốn chủ sở hữu

Vốn chủ sở hữu của cổ đông là tiền thuộc về chủ sở hữu của một doanh nghiệp hoặc các cổ đông của nó. Nó còn được gọi là tài sản ròng vì nó tương đương với tổng tài sản của một công ty trừ đi các khoản nợ phải trả của nó hoặc khoản nợ mà nó mắc phải đối với những người không phải là cổ đông.

Thu nhập giữ lại là khoản thu nhập ròng mà một công ty tái đầu tư vào hoạt động kinh doanh hoặc sử dụng để trả nợ. Số tiền còn lại được chia cho các cổ đông dưới hình thức cổ tức.

Cổ phiếu quỹ là cổ phiếu mà một công ty đã mua lại. Nó có thể được bán vào một ngày sau đó để huy động tiền mặt hoặc dự trữ để đẩy lùi sự tiếp quản của thù địch .

Một số công ty phát hành cổ phiếu ưu đãi , sẽ được liệt kê tách biệt với cổ phiếu phổ thông trong phần này. Cổ phiếu ưu đãi được ấn định một mệnh giá tùy ý (đối với cổ phiếu phổ thông, trong một số trường hợp) không ảnh hưởng đến giá trị thị trường của cổ phiếu. Tài khoản cổ phiếu phổ thông và cổ phiếu ưu đãi được tính bằng cách nhân mệnh giá với số lượng cổ phiếu phát hành.

Vốn góp bổ sung hoặc thặng dư vốn cổ phần thể hiện số tiền cổ đông đã đầu tư vượt quá tài khoản cổ phiếu phổ thông hoặc cổ phiếu ưu đãi, dựa trên mệnh giá chứ không phải giá thị trường. Vốn chủ sở hữu của cổ đông không liên quan trực tiếp đến vốn hóa thị trường của công ty . Giá trị thứ hai dựa trên giá hiện tại của cổ phiếu, trong khi vốn góp là tổng vốn chủ sở hữu đã được mua với bất kỳ giá nào.

Kết luận

Bảng cân đối kế toán là một báo cáo tài chính báo cáo tài sản, nợ phải trả và vốn chủ sở hữu của công ty. Bảng cân đối kế toán là một trong ba báo cáo tài chính cốt lõi được sử dụng để đánh giá một doanh nghiệp. Các nhà phân tích cơ bản sử dụng bảng cân đối để tính toán các tỷ lệ tài chính, từ đó đưa ra các nhận xét về việc công ty này có phù hợp để đầu tư hay không.